Salut à tous,

certains ont vu dans la rubrique « Mes offres » de mon site que je proposais une mini-formation Skype sur la stratégie d’investissement des dividendes en échange d’un parrainage chez Boursorama (afin d’ouvrir un PEA et une assurance vie) mais sans réellement comprendre quel en était l’intérêt et SURTOUT sur la raison du pourquoi il faut l’ouvrir le plus tôt POSSIBLE.

J’apporte donc quelques éclaircissements à tout ça dans la vidéo ci-dessous, il ne vous restera plus qu’à ouvrir un PEA et une assurance vie après avoir visionné celle-ci.

Pourquoi vous DEVEZ ouvrir un PEA et une assurance vie le plus tôt POSSIBLE !

https://www.youtube.com/watch?v=uhFXdaFFexE

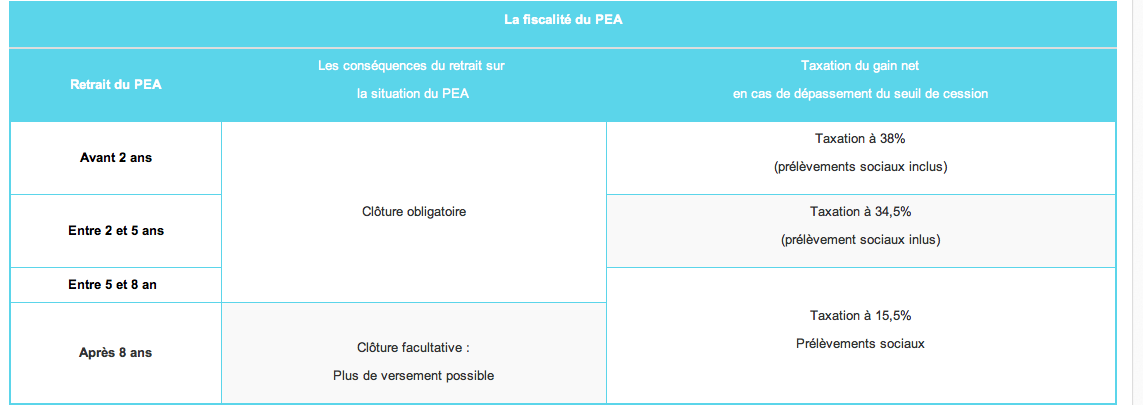

Voici ci-dessous un tableau récapitulant la fiscalité du PEA en fonction de la durée de détention de celui-ci ! 😉

(cliquez sur l’image pour l’agrandir)

Retranscription texte de la vidéo :

« Salut à tous,

Bienvenue dans cette nouvelle vidéo que je tourne dans le but de vous parler de toute l’importance qu’il y a à ouvrir le plus tôt possible un PEA et une assurance vie même si ça ne vous intéresse pas dans un futur proche.

Qu’est ce que c’est ?

Un PEA, c’est un Plan d’Epargne en Actions, c’est un support qui permet d’acheter des actions afin de constituer un portefeuille boursier.

L’assurance vie, c’est le support préféré des français, ça permet de valoriser un capital, de se créer une épargne pour la retraite, ça peut aussi être dans un but de faciliter la transmission à ses enfants, se faire un apport pour un achat immobilier via un rachat partiel et tout un tas d’autres choses !

Pourquoi il faut que vous ouvriez forcément un PEA et une assurance vie le plus tôt possible même si ça ne vous intéresse pas dans l’immédiat ?

Tout simplement parce que ce genre de supports, plus on les détient longtemps dans le temps, plus on a une fiscalité avantageuse. En fait, c’est une des dernières niches fiscales en France sur le point de la fiscalité (le PEA, l’assurance vie et les locations meublées).

Ca veut dire que si on ouvre un PEA aujourd’hui, on aura une fiscalité assez « violente » autour de 38% il me semble. Si on le détient jusqu’à 8 ans, là on sera imposé à uniquement environ 15% ce qui est plutôt intéressant car personne n’a envie de payer un maximum d’impôts donc voilà tout l’intérêt d’ouvrir un PEA tout de suite. En l’ouvrant tout de suite, on fait tourner le compteur fiscal, le temps passe même si vous n’y touchez pas et le jour où vous vous intéresserez à la bourse et que vous voudrez investir en bourse, votre PEA sera « mûr », vous aurez déjà une fiscalité avantageuse et vous commencerez sur de bonnes bases, vos bénéfices seront imposés de manière plus légère et non pas directement au maximum.

Personnellement, j’ai recommandé cela à plusieurs amis qui ont ouvert leur propre PEA et assurance vie même si ça ne les intéresse pas tout de suite mais le jour où ils voudront investir en bourse, ils auront un PEA mûr et la fiscalité en sera tout aussi avantageuse (ils pourront me dire merci).

2 points importants à prendre en compte

Le premier point est qu’on ne devient pas riche en bourse, c’est un petit peu un mythe, les gens qui deviennent riches en bourse, c’est les gens pour qui c’est le métier (une grosse minorité) mais vous n’allez pas devenir riche en bourse. Pour moi, la bourse, c’est un moyen de faire fructifier son capital quand on en a un d’intéressant et je pense qu’il faut commencer avec au moins 100 000€ sinon avec 100€ ou 1000€, même si vous avez 6 ou 10% de rendement, vous allez avoir des miettes et ça vous ne fera pas vivre, il faut être clair.

Par contre, la bourse, c’est quelque chose qu’il faut absoluement avoir dans son patrimoine parce qu’on dit que quand la bourse descend, l’immobilier monte et quand la bourse monte, l’immobilier descend, c’est donc un moyen de se protéger, de se hedger, de protéger son patrimoine contre les fluctuations du marché en ayant de l’immobilier et de la bourse.

Le deuxième point, c’est qu’en bourse, on investit son propre argent et c’est quelque chose qu’il faut prendre en compte parce que vous devez investir de l’argent dont vous n’allez pas avoir besoin rapidement, il ne faut pas se mettre dans des situations délicates. Contrairement à l’immobilier où là on investit uniquement l’argent des autres via la banque (les emprunts) et les locataires (qui remboursent les emprunts) donc jamais son propre argent (sauf si on fait un apport).

Je vous propose en échange d’un parrainage (je suis chez Boursorama, je vous laisse vous renseigner sur les différentes banques) une mini-formation Skype avec moi sur ma stratégie d’investissement en bourse : quelle est ma stratégie, pourquoi cette stratégie, comment je fais, je vous dévoilerai également mon portefeuille boursier si vous voulez et je répondrais à vos questions dans la limite de mes connaissances.

N’hésitez pas à m’envoyer un message via la rubrique à propos de mon site et moi je vous dis à très bientôt sur ClubMillionnaire. »

Si vous êtes intéressé(e) par l’offre que je vous fait à la fin de la vidéo, vous pouvez me contacter via le formulaire de contact dans la rubrique « A propos » afin que ‘on voit tout cela ensemble ! 😉

A bientôt,

Raph

Merci pour cette vidéo, je ne suis pas intéressé par la bourse pour l’instant, mais du coup je vais suivre tes recommandations et quand même ouvrir un PEA 🙂

Super, cette vidéo aura servi à quelqu’un ! Fais péter le compteur fiscal ! 🙂

Merci pour cet article, j’en ai appris pas mal sur ces placements.

Tout à fait d’accord. Ca fait maintenant environ 2 ans que mon PEA est ouvert, et je regrette même de ne pas l’avoir fait plus tôt. Ca ne coute rien à ouvrir, dans tous les cas, j’en tire une rentabilité supérieure à un livret A (c’est pas difficile en même temps 😉 ) et ça va servir pour plus tard.

Le taux du livret A, cette jolie blague… 🙂

Hi Raphaël,

Je suis tes vidéos depuis quelques semaines et je suis étonné de la maturité de tes conseils pratiques en terme financier et immobilier !

Continue à faire des vidéos aussi pertinentes et intéressantes 😉

A très bientôt

Merci beaucoup Kamal, à bientôt ! 🙂

Bonjour raphaël,

En ce qui me concerne, j’ai bloqué la date du PEA il y a 7 ans, il faudrait peut être que je l’alimente maintenant 😉

Tu arrives doucement au bout, c’est bon ça William ! 🙂

J’ai moi-même un PEA et une assurance-vie, je ne peux que confirmer ce que dit Raphaël 🙂

Faites tourner le compteur fiscal au plus tôt !

salut raphael

j’ai ouvert un PEA et un compte livret.

je ne regret pas!

mais pas encore d’assurance vie.

merci pour la vidéo .

jerome

Apres l’avoir entendu a droite a gauche je n’étais pas passé a l’action, après ta vidéo j’ai arrêté de procrastiner et je suis passé a l’action!

Merci pour cette vidéo ! très intéressante pour une novice comme moi. J’ai envie d’en apprendre plus.

Tu sais où me trouver Marie ! 🙂

Bonjour Raphaël,

Merci pour cette article, je n’étais pas au courant de cette niche fiscale qui est très intéressante pour l’avenir. Et merci pour les 80€ de parrainage aussi…;)

En tant que CGPI j’ai toujours conseillé le PEA à mes clients par contre je déconseille fortement le PERP, car votre épargne est bloquée sur du très long terme et par les temps qui court avec les derniers décrets concernant le fameux « bail-in », désormais entériné par la loi).

Qui permet aux banques de ponctionner l’épargne des clients en compte courant, je conseille donc de rester sur vos gardes si vous avez de l’épargne dans des banques commerciales,

En matière de marchés financiers en ce moment, je me débarrasse de mes actions en dollar pour acheter de l’or, chacun fait ce qu’il veut cependant les statistiques sur le dollar indique que ce dernier pourraient chuter sévèrement dans les mois à venir, suite a la mis en place de nouveau swap pour les transactions internationales, et échanges commerciaux qui ne seront bientôt plus monopolisés par le dollar $ Blog intéressant comme quoi on apprend toujours

Même avec des jeunes qui sont pas directement des professionnels de la finance et qui parfois sont de meilleurs conseils que les banquiers qui ne voient que leurs intérêts

Merci du commentaire, ça fait plaisir ! 🙂